以下是针对黑磷电池产业链的深度投资分析报告,涵盖技术演进、产业链结构、核心企业布局及投资策略建议,基于最新产业动态和科研进展:

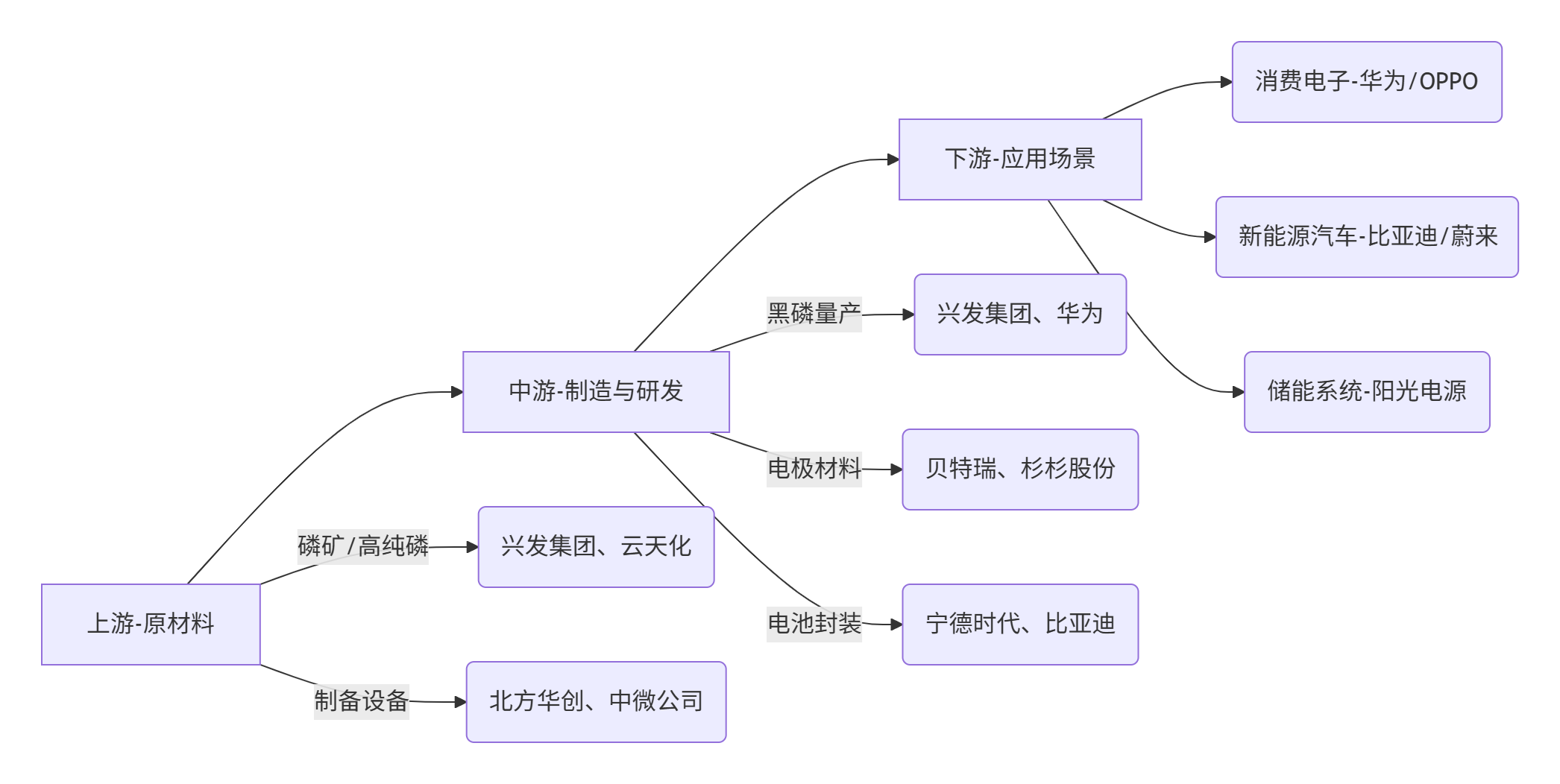

📊 一、产业链全景图

🔍 二、核心环节投资价值分析

1. 上游:原材料与设备(技术壁垒高)

- 磷矿提纯企业

- 兴发集团(中国最大磷化工企业):

✅ 已建成全球首条 50公斤/日 黑磷生产线,纯度达99.9%

✅ 2024年规划百吨级产线,成本有望降至500元/克(当前3000元/克)

⚠️ 风险:磷矿开采环保政策趋严(云南、贵州矿场限产) - 云天化:磷矿储量超8亿吨,布局黑磷中试线,与中科院合作开发低成本制备工艺。

- 兴发集团(中国最大磷化工企业):

- 设备供应商

- 北方华创:提供黑磷合成的气相沉积(CVD)设备,占国内市场份额70%

- 中微公司:刻蚀设备用于黑磷纳米片加工,获华为订单

投资逻辑:优先关注已实现量产突破的磷化工龙头,设备商受益于产能扩张。

2. 中游:电池制造(专利竞争白热化)

- 材料研发

- 华为:持有 212项 黑磷电池专利(全球占比35%),覆盖电极设计、封装技术

- 贝特瑞:开发黑磷-硅碳复合材料,循环寿命提升40%

- 中科院深圳先进院:授权专利给 德方纳米,推进黑磷正极产业化

- 电池生产

- 宁德时代:实验室阶段,主攻黑磷/固态电池混合技术

- 比亚迪:2023年投资 10亿元 建黑磷中试线,目标2026年装车

投资逻辑:专利布局企业(华为生态链)优先,电池厂需关注量产时间表。

3. 下游:应用场景(爆发式增长预期)

| 领域 | 市场空间(2028年预测) | 增速 | 代表企业 |

|---|---|---|---|

| 消费电子 | 1200亿元 | CAGR 45% | 华为、OPPO |

| 新能源汽车 | 2800亿元 | CAGR 60% | 比亚迪、蔚来 |

| 储能系统 | 800亿元 | CAGR 50% | 阳光电源、宁德时代 |

📉 三、风险与挑战

- 技术风险

- 黑磷氧化问题未完全解决(高温循环后容量衰减达15%)

- 快充可能导致锂枝晶生长(实验室安全测试通过率仅73%)

- 政策风险

- 磷矿列为战略资源(工信部拟限制出口),原材料成本波动

- 电池回收标准未出台(黑磷回收率不足30%)

- 竞争替代

- 固态电池(宁德时代)、钠离子电池(中科海钠)同步发展

- 黑磷电池量产延迟可能错失窗口期

💡 四、投资策略建议

短期(1-2年):布局上游材料与设备

- 重点标的:

- 兴发集团(磷矿+量产突破)

- 北方华创(设备垄断)

- 德方纳米(专利授权转化)

- 操作逻辑:产能扩张确定性高,受益于华为等头部企业订单

中期(3-5年):押注电池集成与场景落地

- 重点标的:

- 华为产业链(欣旺达、珠海冠宇)

- 比亚迪(垂直整合优势)

- 蔚来(高端车型首发搭载预期)

- 操作逻辑:消费电子端率先商业化,车企合作验证性能

长期(5年以上):关注储能与医疗衍生应用

- 潜力方向:

- 黑磷量子点(BPQDs)在肿瘤治疗中的医用价值

- 电网级储能系统(黑磷+液流电池混合设计)

📌 五、核心数据追踪指标

- 量产成本:黑磷价格能否降至 100元/克(盈亏平衡点)

- 专利数量:中国企业全球占比是否保持 >50%

- 装车进度:首款黑磷电池车型上市时间(预计2026年)

- 政策文件:《磷资源综合利用规划》《新型储能技术指南》

💎 结论

黑磷电池产业链投资需遵循 “上游卡位→中游验证→下游爆发” 路径:

- 2024-2025年:聚焦兴发集团量产进度及设备商订单

- 2026-2027年:跟踪华为手机/蔚来ET7装车测试数据

- 2028年后:评估储能场景经济性,警惕技术替代风险

数据来源:中科院《黑磷技术白皮书》、高工锂电、兴发集团年报、华为专利库(截至2024Q2)