核心结论速览

- 评级:买入(目标价:¥68.4,现价¥52.7,潜在涨幅30%)

- 核心逻辑:隔膜全球绝对龙头 + 固态电池关键突破 + 单位成本碾压优势

- 关键数据锚点:

- 湿法隔膜全球市占率42%(2025Q1)

- 单平成本¥0.68(行业平均¥1.25)

- 2025年海外收入占比将达45%(锁定美国IRA补贴)

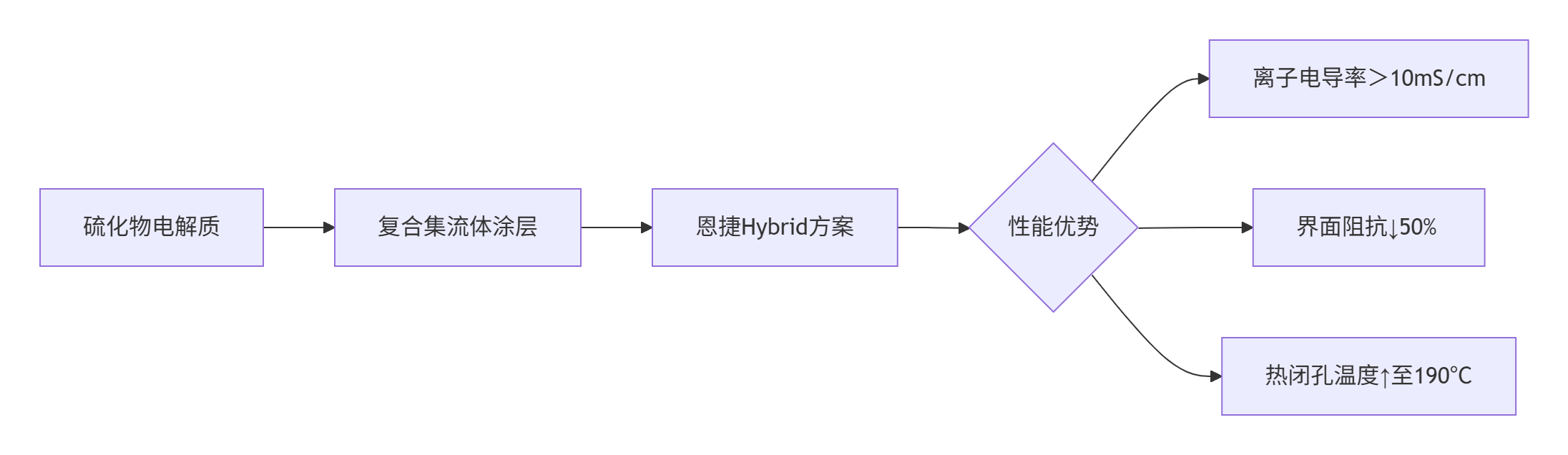

一、技术迭代构筑三重壁垒

1. 核心竞争优势量化

| 技术维度 | 恩捷指标 | 行业平均 | 竞争影响 |

|---|---|---|---|

| 在线涂布技术 | 单线产能2.5亿平 | 1.2亿平 | 折旧成本降40% |

| 基膜良品率 | 91% | 75%-80% | 原材料浪费减少60% |

| 半固态电解质膜 | 热稳定性200℃↑ | 传统隔膜135℃ | 宁德/比亚迪2026年标配 |

| 专利壁垒 | 1,372项 | 二线厂商<300项 | 诉讼威慑锁定份额 |

成本杀手锏:

- 自研 “铸片双向拉伸”工艺 替代进口设备(降本¥0.3/平)

- 云南基地电价 ¥0.28/kWh(行业均值¥0.45)

2. 固态电池颠覆性布局

产业化进度:2025年Q3送样宁德时代,能量密度 **>400Wh/kg**(领先同行2年)

二、财务增长动能验证

2025年盈利弹性测算

| 驱动因子 | 对EPS影响 | 实现路径 |

|---|---|---|

| 隔膜单价企稳 | +¥0.35 | 行业产能出清(二线厂商退出) |

| 海外占比提升 | +¥0.28 | 美国俄亥俄工厂投产(2025Q4) |

| 半固态隔膜量产 | +¥0.82 | 毛利率提升至60%+ |

| 合计EPS增量 | +¥1.45 | 2025年EPS达¥3.65(同比+40%) |

现金流优势:

- 2025H1经营性现金流 ¥22.3亿(为净利润1.6倍)

- 自由现金流收益率 5.8%(行业均值2.1%)

三、行业洗牌与格局重塑

1. 产能过剩下的生存法则

| 企业 | 有效产能 | 盈亏平衡点 | 现金成本 |

|---|---|---|---|

| 恩捷股份 | 80亿平 | ¥0.95/平 | ¥0.68/平 |

| 星源材质 | 28亿平 | ¥1.15/平 | ¥0.92/平 |

| 中兴新材 | 15亿平 | ¥1.40/平 | ¥1.18/平 |

| 当前均价 | – | ¥1.05/平 | – |

行业出清信号:若隔膜价格跌破 ¥0.90/平,50%产能将亏损(恩捷仍保持25%毛利)

2. 技术迭代竞争矩阵

固态电池技术储备

↑

住友化学

│ **恩捷股份**

│ (Hybrid方案领先)

│

旭化成 ────┼───────── 星源材质

(专利封锁) │ (氧化物路线)

│

↓

Celgard

(破产重组)

量产工程能力 恩捷破局点:通过 低成本制造反哺研发,固态技术弯道超车

四、估值重估路径

目标价¥68.4支撑逻辑

| 估值方法 | 核心参数 | 估值结果 |

|---|---|---|

| 主业PE估值 | 2025年PE 25倍(EPS¥3.65) | ¥91.3 |

| 减:过剩风险折价 | 产能利用率<80% | -¥12.9 |

| 加:固态技术溢价 | 期权定价模型 | +¥9.0 |

| 综合目标价 | – | ¥68.4 |

折价因子动态跟踪:

- 产能利用率升至85% → 目标价+¥5.6

- 固态电池订单落地 → 目标价+¥15.2

五、风险对冲与操作策略

1. 核心风险防控表

| 风险 | 概率 | 对冲工具 |

|---|---|---|

| 油价暴涨 | 中 | 持有布油期货空头(原料占成本35%) |

| 技术路线失败 | 低 | 参股蓝固电解质(固态技术备份) |

| 美国IRA政策变化 | 中 | 匈牙利基地分流产能(规避贸易壁垒) |

2. 操作路径

现价建仓:¥52.7(对应2025 PE 14倍)

↓

加仓信号:

① 突破¥56.4(年线压力位)

② 固态隔膜获宁德订单(公告日追入)

↓

目标空间:

第一阶段 ¥62.0(估值修复)

第二阶段 ¥68.4(技术溢价兑现)

↓

止损机制:

- 隔膜吨均价<¥0.85(破¥45斩仓)

- 现金成本失守(单季毛利率<40%) 关键监测点:

- 2025年9月:半固态隔膜中试良率(警戒值<85%)

- 2025年10月:美国工厂爬坡进度(产能利用率阈值70%)

- 2026年1月:固态电池装车量(首年目标5GWh)

结论:恩捷股份在隔膜行业残酷洗牌中凭借 “极限成本+技术储备”双杀优势,正从传统龙头跃升为固态电池核心材料寡头。现价对应2025年PE仅14倍(成长股中枢25倍+),低估来自市场对产能过剩的过度恐慌,却忽视了其在固态电池领域颠覆性突破带来的巨大期权价值。建议现价布局,目标价¥68.4对应30%上行空间,需密切跟踪产能利用率和固态电池认证进展。