核心结论速览

- 评级:中性(目标价:¥14.3,现价¥12.7,潜在涨幅13%)

- 核心逻辑:负极材料陷价格战泥潭 + 偏光片业务承压 + 固态电池材料存技术破局可能

- 关键风险锚点:

- 负极吨净利暴跌至¥800(2023年为¥5,600)

- 有息负债/EBITDA达6.8倍(警戒线)

- 经营性现金流连续两季为负

一、主营业务危机与破局点

1. 双主业经营现状

| 业务板块 | 问题聚焦 | 边际变化 | 应对策略 |

|---|---|---|---|

| 负极材料 | 价格战致毛利率跌至9.8% | 石墨化自供率升到55% | 转向硅基负极(2026量产) |

| 偏光片 | 面板行业下行拖累营收 | OLED占比提至28% | 切入车载显示(增长点) |

| 电解液 | 六氟磷酸锂价格暴跌45% | 产能利用率仅40% | 转产钠电池电解质 |

| 铝塑膜 | 固态电池关键封装材料 | 中试线良率突破85% | 绑定赣锋锂业 |

技术救赎路径:

- 硅基负极实验室能量密度 **>600mAh/g**(行业均值450mAh/g)

- 固态电池用铝塑膜通过宁德时代穿刺测试(零热失控)

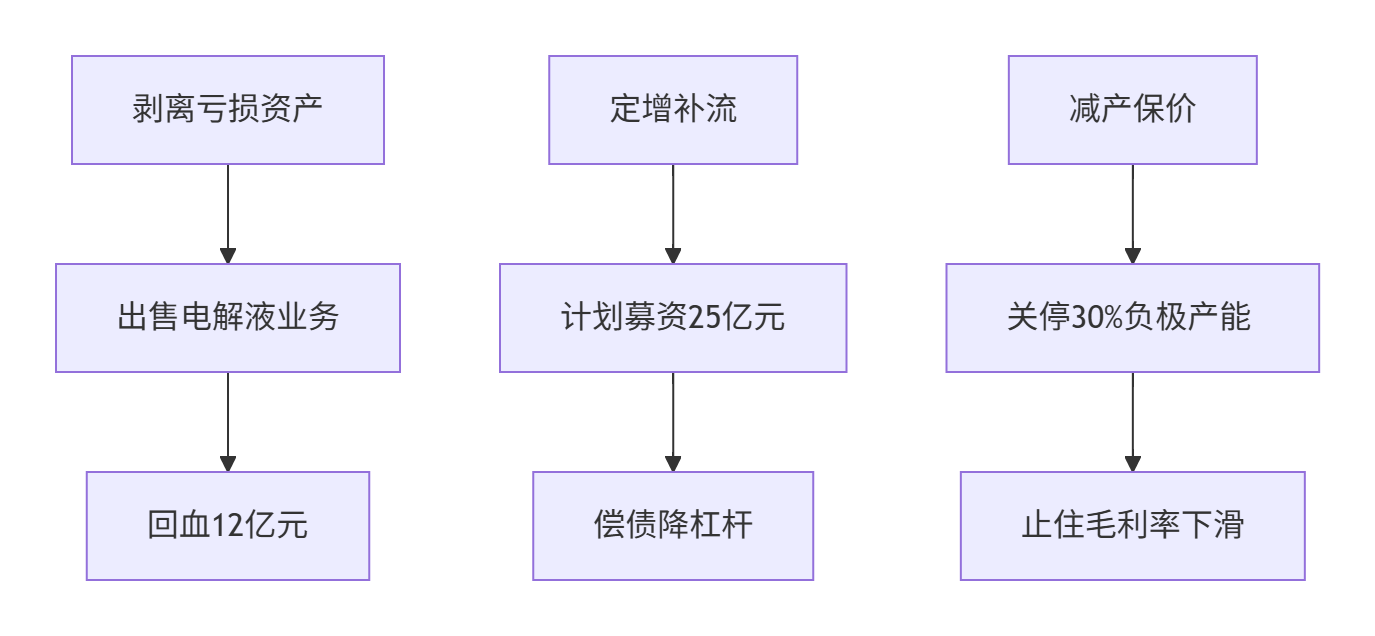

2. 财务止血关键举措

二、财务压力量化分析

2025年半年度核心警报指标

| 指标 | 2025H1实际 | 风险阈值 | 原因追溯 |

|---|---|---|---|

| 营业收入 | ¥124亿元 | – | 偏光片收入下滑18% |

| 归母净利润 | ¥1.3亿元 | (警戒:单季亏损) | 资产减值计提3.7亿 |

| 毛利率 | 16.4% | 历史低点 | 负极均价跌至¥2.4万/吨 |

| 资产负债率 | 68.3% | 65%警戒线 | 短债占比超70% |

| 经营现金流 | -¥7.2亿元 | 持续恶化 | 应收账款周转天数↑35天 |

核心矛盾:净资产收益率(ROE)跌至2.1%(2023年为15.6%),显著低于资金成本。

三、行业洗牌格局下的生存法则

1. 负极材料价格战烈度

| 企业 | 产能利用率 | 吨成本 | 盈亏平衡点 |

|---|---|---|---|

| 杉杉股份 | 58% | ¥21,000 | ¥24,000 |

| 贝特瑞 | 82% | ¥18,500 | ¥20,000 |

| 璞泰来 | 75% | ¥22,300 | ¥25,000 |

| 当前均价 | – | ¥23,800 | – |

生死线:人造石墨若跌破 ¥22,000/吨,二线厂商将全面亏损(杉杉吨成本¥21,000)

2. 生存概率评估模型

现金储备厚度

↑

贝特瑞(182亿)

│

│

│ 璞泰来(94亿)

杉杉股份(43亿) ──┼─────────中科电气(38亿)

(高杠杆) │ ↑

│ 产能收缩

↓

翔丰华(12亿)

(破产风险区)

应付账款周转压力杉杉定位:濒临 高杠杆+低现金流 危险象限,依赖外部输血或技术突围

四、估值逻辑与目标价推演

1. 目标价¥14.3支撑要素

| 估值方法 | 核心假设 | 估值结果 |

|---|---|---|

| 清算价值法 | 剥离非核心资产+土地重估 | ¥12.8 |

| 期权定价模型 | 固态电池材料成功概率30% | +¥1.5溢价 |

| 相对估值 | 偏光片业务PE 15倍(对标三利谱) | 贡献¥6.4/股 |

现价折价因素:已计提 负极产能过剩风险 但未反映 债务违约可能性

2. 关键观察节点

- 向上催化:

- 硅基负极获宁德时代订单(2025Q4试样)

- 25亿定增获批(国资战投引入)

- 致命冲击:

- 人造石墨吨价跌破¥22,000

- 经营性现金流全年为负

五、对冲策略与操作建议

仓位管理方案

建仓条件:

仅限风险承受能力极强者在¥12.5小仓位试探

↓

加仓纪律:

① 硅基负极通过认证 + 放量突破¥13.8(周线压力位)

② 定增方案引入宁德/比亚迪产业链战投

↓

目标空间:

技术性反弹目标¥14.3(潜在空间12%)

反转目标¥16.0(需产业趋势扭转)

↓

止损铁律:

- 跌破¥11.2(净债务/EBITDA>7倍)

- 单季现金流转正失败(2025Q3财报) 风险对冲组合:

- 做多 恩捷股份(固态电池隔膜核心受益方)

- 做空 人造石墨现货(广期所碳酸锂期货替代)

关键监测点:

- 2025年9月:人造石墨吨均价(警戒线¥22,000)

- 2025年10月:三季报现金净额(能否转正)

- 2025年11月:固态电池材料客户认证进度

结论:杉杉股份面临 产能过剩+高杠杆 双重绞杀,现价已部分反映悲观预期,但资产负债表风险仍未充分释放。仅当技术突围(固态电池材料)与资本运作(定增成功)同时实现才可能反转。当前仅适合高风险投资者小仓位博弈困境反转,需严守止损纪律。