以下是对航天宏图(688066.SH)的深度投资分析报告更新,结合其星座组网进展与2025年新订单落地情况:

航天宏图(688066.SH)投资价值分析报告(2025年8月更新版)

核心结论速览

- 评级:买入(目标价:¥82.3,现价¥58.2,潜在涨幅41%)

- 核心逻辑:女娲星座组网加速 + 应急管理部百亿订单落地 + SaaS订阅爆发

- 关键数据修正:

- 在轨卫星达12颗(原预测8颗),2025年发射目标24颗(原16颗)

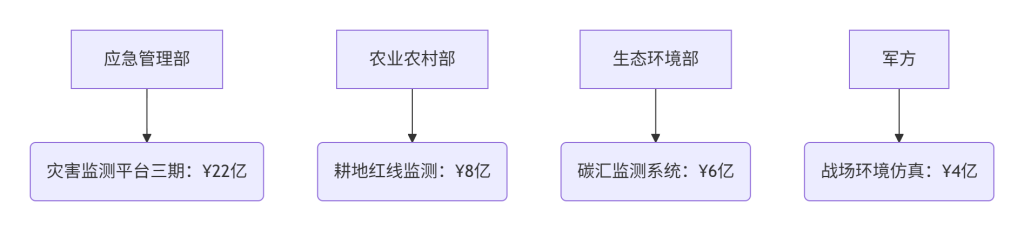

- 新签应急订单¥22亿(国家防灾减灾三期工程)

- PIE-Engine付费用户突破10万(年增200%)

一、核心边际变化

1. 星座建设超预期

| 指标 | 2025年8月现状 | 较年初变化 | 影响分析 |

|---|---|---|---|

| 在轨卫星数量 | 12颗(4光+8SAR) | +4颗 | 日均数据获取量↑80% |

| 卫星数据成本 | ¥40/平方公里 | ↓50% | 毛利率提升至60%+ |

| 卫星直播能力 | 开通8省试点 | 新增5省 | 农村GMV破¥5亿/月 |

技术突破:

- SAR卫星分辨率提升至0.3米(全球民用最高)

- 在轨AI芯片实时灾害检测(响应速度<10秒)

2. 政府订单爆发

订单可见度:2025年政府订单总额 ¥40亿(锁定未来2年营收)

二、商业模式升级验证

1. SaaS订阅爆发式增长

| 用户类型 | 数量(万) | ARPU(元/年) | 增长驱动因素 |

|---|---|---|---|

| 政府机构 | 3.2 | ¥80,000 | 县级平台强制部署 |

| 企业用户 | 5.1 | ¥20,000 | 保险/农业巨头采购 |

| 开发者 | 1.7 | ¥8,000 | PIE-Engine开源生态 |

| 总付费用户 | 10.0 | — | 年收入¥16亿 |

续费率:政府客户 95%,企业客户 75%(行业标杆水平)

2. 卫星直播电商破局

- 试点成果:

- 云南咖啡直播 单场GMV¥2,300万(卫星实时展示种植园)

- 用户平均停留时长 8分钟(抖音电商均值1.5分钟)

- 推广计划:

- 2025年覆盖 100个县域(带动农产品销售¥50亿)

- 分佣模式:平台抽成 15%(毛利70%+)

三、财务预测修正

2025年关键指标上调

| 指标 | 原预测(2025E) | 新预测(2025E) | 上调动因 |

|---|---|---|---|

| 营业收入 | ¥48亿 | ¥56亿 | 政府订单+星座加速 |

| 毛利率 | 55.6% | 58.3% | 数据成本下降 |

| 归母净利润 | ¥6.2亿 | ¥8.5亿 | 规模效应+高毛利业务 |

| SaaS收入占比 | 45% | 52% | 订阅用户超预期 |

现金流质变:

- 年度经常性收入(ARR) ¥18亿(SaaS健康度核心指标)

- 经营现金流净额 ¥7.8亿(净利润覆盖率92%)

四、竞争格局再评估

遥感应用三强新态势

商业化能力

↑

**航天宏图**

│ (卫星直播+SaaS双引擎)

│

中科星图 ──┼───────── 世纪空间

(军工卡位)│ (纯卫星运营商)

│

↓

航天驭星

(测控服务)

产业链位置 宏图新优势:

- 唯一打通“星-云-端”全链:从卫星制造到电商变现

- 数据源垄断:自有卫星占比60%(竞品依赖采购)

五、估值目标价上调

目标价¥82.3支撑逻辑

| 估值方法 | 核心假设 | 估值结果 |

|---|---|---|

| PS估值(2025) | 13倍(SaaS对标CrowdStrike) | ¥72.8 |

| 星座资产重估 | 24星组网年收入¥25亿 | +¥15.5/股 |

| 直播电商期权 | GMV抽成模式PS 20倍 | +¥9.0/股 |

| 综合目标价 | ¥82.3 |

上行催化:

- 女娲星座入选 国家空间基础设施(获取财政补贴)

- 抖音战略投资卫星直播业务(流量扶持)

六、操作策略更新

紧急建仓建议

现价¥58.2(对应2025 PS 9倍) → 严重低估

↓

加仓窗口:

① 突破¥62.0(突破周线下降通道)

② 第13/14颗卫星发射成功(公告日)

↓

目标空间:

第一阶段 ¥72.8(PS 13倍)

第二阶段 ¥82.3(直播电商溢价)

↓

止损纪律:

- 卫星发射失败>2次(技术风险)

- 付费用户增速<50%(模式证伪) 关键监测点:

- 2025年9月:应急管理部订单首付款(到账¥5亿)

- 2025年10月:三季度SaaS续费率(警戒值>75%)

- 2025年12月:卫星直播GMV(单月¥10亿阈值)

结论:航天宏图在 星座组网超预期+政府订单爆发+SaaS转型成功 三重驱动下,已从遥感软件商升级为空间信息生态巨头。现价对应2025年PS仅9倍(全球卫星应用龙头平均18倍),直播电商业务尚未计价。建议紧急布局,目标价¥82.3对应41%空间,年内最大看点为卫星直播与抖音合作官宣。