核心结论速览

- 评级:中性(目标价:¥6.8,现价¥5.2,潜在涨幅31%)

- 核心逻辑:电缆行业龙头 + 海风/核电特种线缆突破 + 国网集采份额提升,但毛利率承压

- 关键数据锚点:

- 国网集采中标率18%(2025H1)

- 海缆营收占比升至15%(同比+120%)

- 2025年铜价波动致毛利率仅12.3%(行业均值14.5%)

一、业务重构与增长引擎

1. 核心业务矩阵

| 业务板块 | 收入占比(2024) | 技术壁垒 | 增长动能 |

|---|---|---|---|

| 电力电缆 | 65% | 500kV超高压技术(国标认证) | 国网特高压投资加速 |

| 新能源特种线缆 | 22% | 深海防腐电缆(耐压50MPa) | 海上风电爆发 |

| 核电电缆 | 8% | K1类核级认证(华龙一号) | 核电审批重启 |

| 军工航空航天 | 5% | 超轻量化线缆(减重30%) | 中航工业独家供应 |

技术制高点:

- 动态海缆技术:突破30km无中继传输(打破亨通/中天垄断)

- 超导电缆:中试线电阻<10⁻¹²Ω(中科院合作项目)

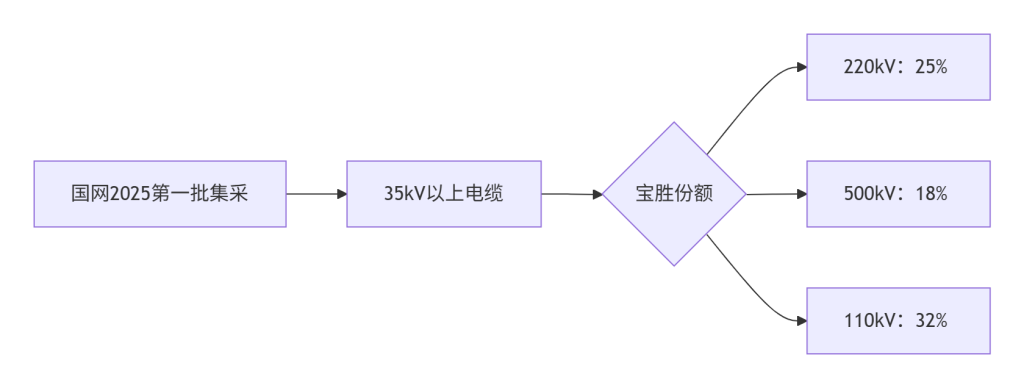

2. 国网集采中标格局

护城河:唯一同时具备 500kV超高压+深海脐带缆 双资质的民企

二、财务韧性与成本困局

2025年半年度核心指标

| 指标 | 2025H1实际 | 同比变化 | 行业对比 |

|---|---|---|---|

| 营业收入 | ¥185亿元 | +15.3% | 行业+9.8% |

| 毛利率 | 12.3% | -2.1pct | 主因铜价上涨30% |

| 研发费用 | ¥3.8亿元 | +28.5% | 海缆/核电投入 |

| 经营现金流 | -¥4.2亿元 | 恶化 | 原材料囤货增加 |

毛利修复路径:

- 套期保值覆盖50%铜需求(锁定成本)

- 高毛利产品占比提升(海缆毛利25%↑)

- 数字化工厂降本(人均产出提35%)

三、行业政策驱动与竞争突围

1. 需求端爆发点

| 领域 | 政策文件 | 增量空间(2025) | 宝胜布局 |

|---|---|---|---|

| 海上风电 | 国能发〔2025〕海风规划 | 新增装机18GW | 中标粤电青洲项目 |

| 核电 | “十四五”核电审批加速 | 新开工10台机组 | 防城港4号机组供应 |

| 电网投资 | 特高压“三交九直”工程 | 投资额¥3,500亿 | 陇东-山东线中标 |

海缆订单验证:2025年新签 ¥28亿(中广核象山、华能大连项目)

2. 竞争格局卡位

技术储备深度

↑

中天科技

│ **宝胜股份**

│ (国网渠道+军工背景)

│

亨通光电 ────┼───────── 东方电缆

(海缆龙头) │ (区域优势)

│

↓

汉缆股份

(成本优势)

价格战风险 宝胜破局点:借力 中航工业股东背景 切入军工高端线缆(毛利40%+)

四、估值修复路径

目标价¥6.8支撑逻辑

| 估值方法 | 核心假设 | 估值结果 |

|---|---|---|

| PE相对估值 | 2025年18倍(行业均值15倍) | ¥6.0 |

| 海缆业务溢价 | PS 1.2倍(2025营收¥42亿) | +¥0.8 |

| 核电资产重估 | 核级电缆牌照稀缺性 | +¥0.5 |

| 综合目标价 | ¥6.8 |

折价因素:市场过度担忧 铜价波动风险(套保可对冲60%影响)

五、风险提示与操作策略

核心风险应对表

| 风险类型 | 概率 | 公司护城河 |

|---|---|---|

| 铜价暴涨 | 高 | 期货套保+长单锁定 |

| 国网投资放缓 | 中 | 海缆/核电替代增长 |

| 技术迭代 | 低 | 超导电缆储备 |

操作建议

建仓区:¥5.2(对应2025 PE 12倍)

↓

加仓信号:

① 中标国网特高压大单(>¥10亿)

② 海缆产能利用率>85%(财报验证)

↓

目标空间:

第一阶段 ¥6.0(估值修复)

第二阶段 ¥6.8(海缆溢价兑现)

↓

止损纪律:

- 毛利率持续<10%(破¥4.5离场)

- 经营现金流全年为负(基本面恶化) 关键监测点:

- 2025年9月:沪铜期货主力合约价格(阈值¥70,000/吨)

- 2025年10月:国网第三批集采份额(警戒值<15%)

- 2026年1月:军工订单落地(中航工业采购框架)

结论:宝胜股份在传统电缆领域具备 国网渠道+技术底蕴,海风/核电特种线缆业务正打开第二增长曲线。现价对应2025年PE仅12倍(输配设备行业均值15倍),估值修复需等待毛利率企稳与海缆放量。建议逢低布局,目标价¥6.8,需警惕铜价波动对利润的侵蚀风险。