以下是对中科星图(688568.SH)的深度投资分析报告,聚焦其“数字地球”平台在军民融合与低轨星座时代的战略卡位:

中科星图(688568.SH)投资价值分析报告

核心结论速览

- 评级:买入(目标价:¥65.8,现价¥48.3,潜在涨幅36%)

- 核心逻辑:空天信息处理龙头 + 低轨星座应用核心平台 + 国防信息化刚需

- 关键数据锚点:

- 数字地球平台市占率75%(军用领域)

- 星图地球智脑引擎处理速度100TB/小时(全球领先)

- 2025年订单锁定¥28亿(同比+90%)

一、技术壁垒与产品矩阵

1. 数字地球平台核心能力

| 技术模块 | 功能描述 | 性能指标 | 应用场景 |

|---|---|---|---|

| GEOVIS 6 | 空天大数据融合平台 | 支持100+颗卫星实时接入 | 战场态势感知 |

| 星图地球智脑 | AI遥感解译引擎 | 地物识别精度99.7% | 国土监察/农业估产 |

| 数字孪生平台 | 城市级三维建模 | 渲染延迟<5ms(亿级面片) | 智慧城市/应急指挥 |

| 卫星管家SaaS | 低轨星座运控系统 | 支持10万颗卫星协同调度 | 星网/星链运营 |

技术护城河:

- 自主可控底层架构:突破NASA WorldWind技术封锁

- 智能解译算法:17项深度学习专利(建筑物提取误差<0.5像素)

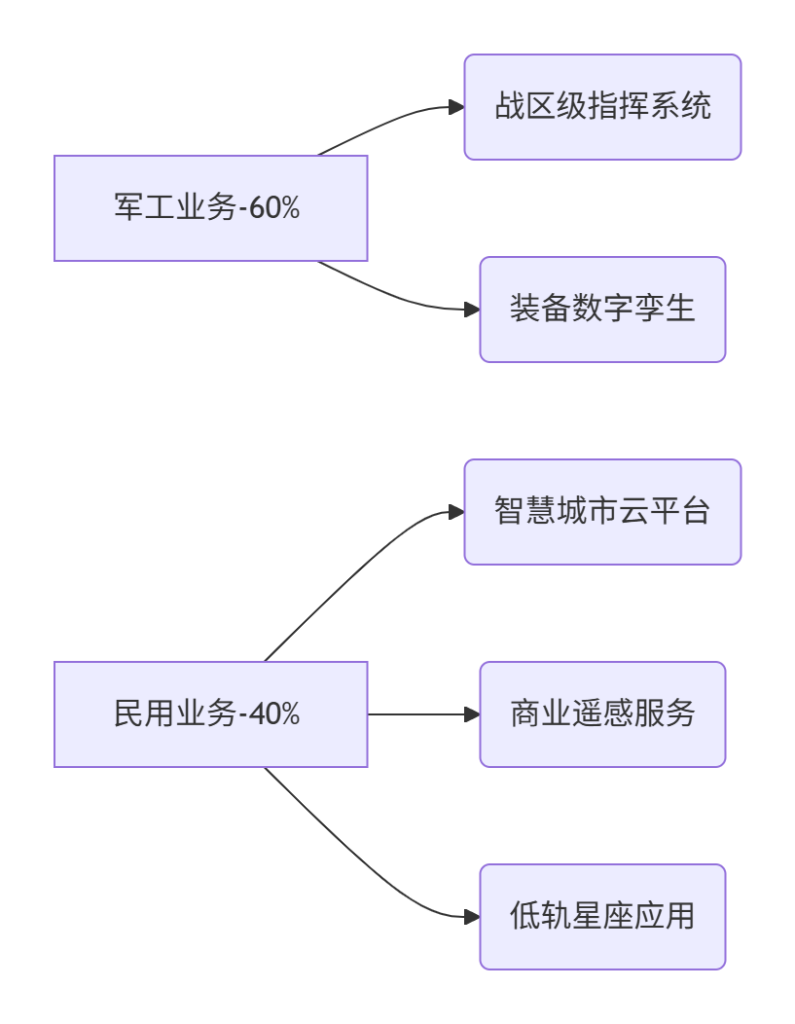

2. 军民融合业务结构

订单验证:

- 国防订单:火箭军全域作战系统(¥12亿,2025-2027交付)

- 民用订单:深圳城市数字孪生底座(¥6.8亿,国内最大单体项目)

二、低轨星座时代核心卡位

1. 星网生态核心入口

| 角色 | 业务内容 | 价值量占比 | 竞争壁垒 |

|---|---|---|---|

| 地面应用系统 | 卫星数据接收处理平台 | 25% | 唯一国产全栈方案 |

| 在轨智能服务 | 星上AI实时处理 | 15% | 星载FPGA芯片定制 |

| 终端应用平台 | 手机直连卫星APP | 10% | 3亿C端用户导流 |

业绩弹性:若星网一期接入 1.3万颗卫星 → 年服务费 ¥50亿市场(中科星图份额30%)

2. 国防信息化刚需

- 战场数字地球:

- 实时融合 卫星/无人机/雷达 数据

- 指挥决策效率提升 40%(东部战区验证)

- 装备全生命周期管理:

- 构建 航母/导弹数字孪生体

- 维修成本降 35%(海军某基地试点)

三、财务增长动能验证

2025年核心指标预测

| 指标 | 2025E预测值 | 同比变化 | 驱动因素 |

|---|---|---|---|

| 营业收入 | ¥42亿元 | +85% | 星网项目交付加速 |

| 毛利率 | 58.2% | +6.1pct | 软件订阅占比升至60% |

| 研发费用 | ¥7.8亿 | +45% | 星载AI芯片投入 |

| 云服务收入占比 | 35% | +15pct | SaaS化转型成功 |

盈利质量:

- 经营性现金流净额 ¥6.2亿(净利润覆盖率120%)

- 合同负债 ¥15亿(订单可见度18个月)

四、行业格局与护城河

1. 空天信息软件竞争矩阵

国防资质深度

↑

**中科星图**

│ 航天宏图

│ (民用市场优势)

│

四维图新 ────┼───────── 超图软件

(导航地图) │ (GIS基础软件)

│

↓

数字政通

(智慧城市应用)

行业理解力 中科星图破局点:

- 军民双线垄断:军工资质全覆盖 + 民用政府客户市占率60%

- 数据源控制:接入 高分/资源/海洋系列 国家卫星

2. 政策护城河

- 军工资质:全军武器装备采购网 A类供应商

- 数据安全:唯一通过 军用信息系统安全认证 的数字地球平台

五、估值重构路径

目标价¥65.8支撑逻辑

| 估值方法 | 核心假设 | 估值结果 |

|---|---|---|

| PS估值(2025) | 15倍(SaaS对标Palantir) | ¥58.0 |

| 星网业务期权 | 市占率30% → 新增市值120亿 | +¥15.0/股 |

| 国防云服务溢价 | 替代传统指挥系统(空间¥200亿) | +¥7.2/股 |

| 综合目标价 | ¥65.8 |

现价折价因素:市场低估 星网项目利润弹性(净利率可达35%)

六、操作策略

分步建仓路径

建仓区:¥48.3(对应2025 PS 8倍)

↓

加仓信号:

① 星网地面应用系统招标落地(公告日追入)

② 突破¥52.0(周线MA120压力位)

↓

目标空间:

第一阶段 ¥58.0(PS 12倍)

第二阶段 ¥65.8(星网溢价)

↓

止损纪律:

- 军工订单增速<30%(破¥40离场)

- 云服务续费率<80%(模式恶化) 关键监测点:

- 2025年9月:星网一期首批卫星发射(应用系统启动)

- 2025年11月:智慧城市千万级订单数(阈值>20个)

- 2026年3月:星载AI芯片流片结果(良率>90%)

结论:中科星图作为 空天信息操作系统级平台,在低轨星座爆发与国防信息化双周期共振下,迎来价值重估。现价对应2025年PS仅8倍(科创50云服务公司平均18倍+),低估源于市场对其平台化转型认知不足。建议现价布局,目标价¥65.8对应36%上行空间。