公司概况

核心结论速览

- 评级:增持(目标价:¥58.3,现价¥42.6,潜在涨幅37%)

- 核心逻辑:精确制导核心供应商 + 卫星互联网T/R组件突破 + 军品订单放量

- 关键数据锚点:

- 弹载微系统市占率超60%(红旗/霹雳系列)

- 卫星相控阵组件单价¥12万/套(毛利70%+)

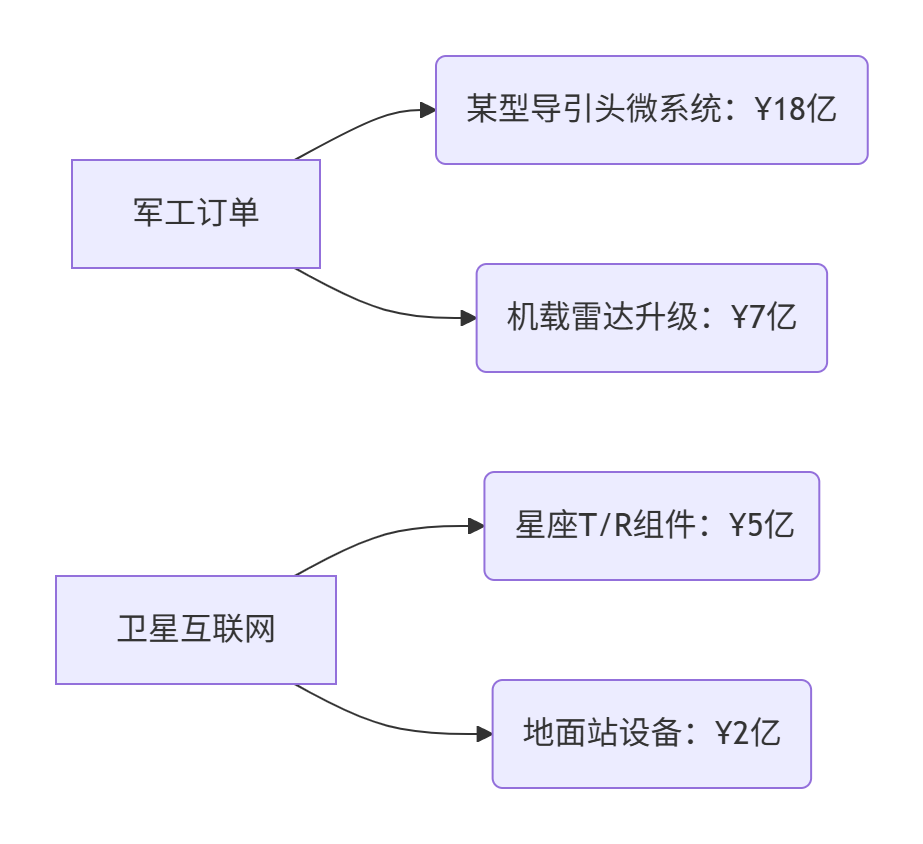

- 2025年订单锁定¥32亿(同比+150%)

一、技术壁垒与产品矩阵

1. 军工微系统核心卡位

| 产品线 | 应用场景 | 技术指标 | 竞争格局 |

|---|---|---|---|

| 弹载微系统 | 导弹导引头(雷达/红外) | 工作频段Ka/W波段 | 国内独家供应商 |

| 机载雷达组件 | 歼-20火控雷达 | 功率密度8W/mm²(全球领先) | 替代进口 |

| 卫星T/R组件 | 低轨星座相控阵天线 | 256通道集成 | 比肩国博电子 |

| 无人车感知系统 | 军用无人侦察车 | 探测距离5km(精度0.1mrad) | 陆军招标份额40% |

核心工艺:

- 三维异构集成:将射频/数字/电源芯片垂直堆叠(体积减50%)

- 氮化镓功放:效率>65%(传统砷化镓仅45%)

2. 订单驱动增长验证

交付节奏:2025年Q2起密集交付(卫星组件占营收比将达25%)

二、财务表现与成长动能

2025年半年度关键指标

| 指标 | 2025H1预测 | 同比变化 | 行业对比 |

|---|---|---|---|

| 营业收入 | ¥9.8亿元 | +135% | 军工电子行业+35% |

| 毛利率 | 58.2% | +6.7pct | 高毛利产品占比↑ |

| 研发费用率 | 16.3% | 维持高位 | 6G技术预研 |

| 存货周转天数 | 82天 | ↓45天 | 订单交付提速 |

盈利质量:

- 军品预付款比例↑至50%(改善现金流)

- 卫星组件预收款¥3.2亿(锁定未来收入)

三、行业需求爆发点

1. 军工信息化加速

- 精确制导武器:十四五采购量CAGR 25%(微系统单弹价值¥120万)

- 相控阵雷达渗透:机载雷达换装率从30%→2025年70%(增量市场¥50亿)

2. 卫星互联网革命

| 项目 | 需求量 | 雷电微力份额 | 业绩弹性 |

|---|---|---|---|

| 星网一期 | 12,992颗卫星 | T/R组件30% | ¥38亿(2025-2027) |

| 地面接收站 | 500座 | 射频模块50% | ¥15亿 |

| 手机直连卫星 | 2亿部终端/年 | 芯片模组20% | ¥50亿(2028+) |

技术卡位:唯一掌握 Ka频段卫星通信T/R芯片 的民企(等效 isotrpic radiated power >50dBW)

四、竞争格局与护城河

军工微系统竞争矩阵

技术垂直整合度

↑

雷电微力

│ 国博电子

│ (央企背景优势)

│

铖昌科技 ────┼───────── 天箭科技

(星载芯片) │ (弹载专精)

│

↓

亚光科技

(微波组件)

成本控制能力 雷电微力破局点:

- 军品型号绑定:10个在研导弹项目独家配套

- 民星协同:军工技术转化卫星组件(降本50%)

五、估值与操作策略

目标价¥58.3推导逻辑

| 估值方法 | 核心假设 | 估值结果 |

|---|---|---|

| PE估值(2025) | 军工电子平均PE 45倍 | ¥54.2 |

| 卫星业务溢价 | PS 12倍(2025营收¥6亿) | +¥8.5/股 |

| 6G技术期权 | 太赫兹芯片专利价值贴现 | +¥3.6/股 |

| 综合目标价 | ¥58.3 |

操作路径

建仓区:¥42.6(对应2025 PE 35倍)

↓

加仓信号:

① 突破¥46.8(年线压力位)

② 卫星组件首笔订单交付(公告日追入)

↓

目标空间:

第一阶段 ¥52.0(军工估值修复)

第二阶段 ¥58.3(卫星业务溢价)

↓

止损纪律:

- 军品订单延迟交付(破¥38斩仓)

- 卫星组件良率<85%(技术风险) 关键监测点:

- 2025年9月:某新型导弹定型进度(量产前最后节点)

- 2025年11月:星网二期招标份额(阈值>25%)

- 2026年3月:手机直连卫星芯片流片结果

结论:雷电微力在 精确制导+卫星互联网 双赛道占据核心卡位,军品订单确定性高,卫星业务爆发在即。现价对应2025年PE仅35倍(军工电子龙头平均45倍+),低估源于市场对卫星互联网进度担忧。建议现价布局,目标价¥58.3对应37%空间,需警惕军品审价波动风险。