基于稳定币生态的发展前景和产业链影响,我为您整理深度投资分析报告,涵盖核心概念股、估值逻辑及风险预警:

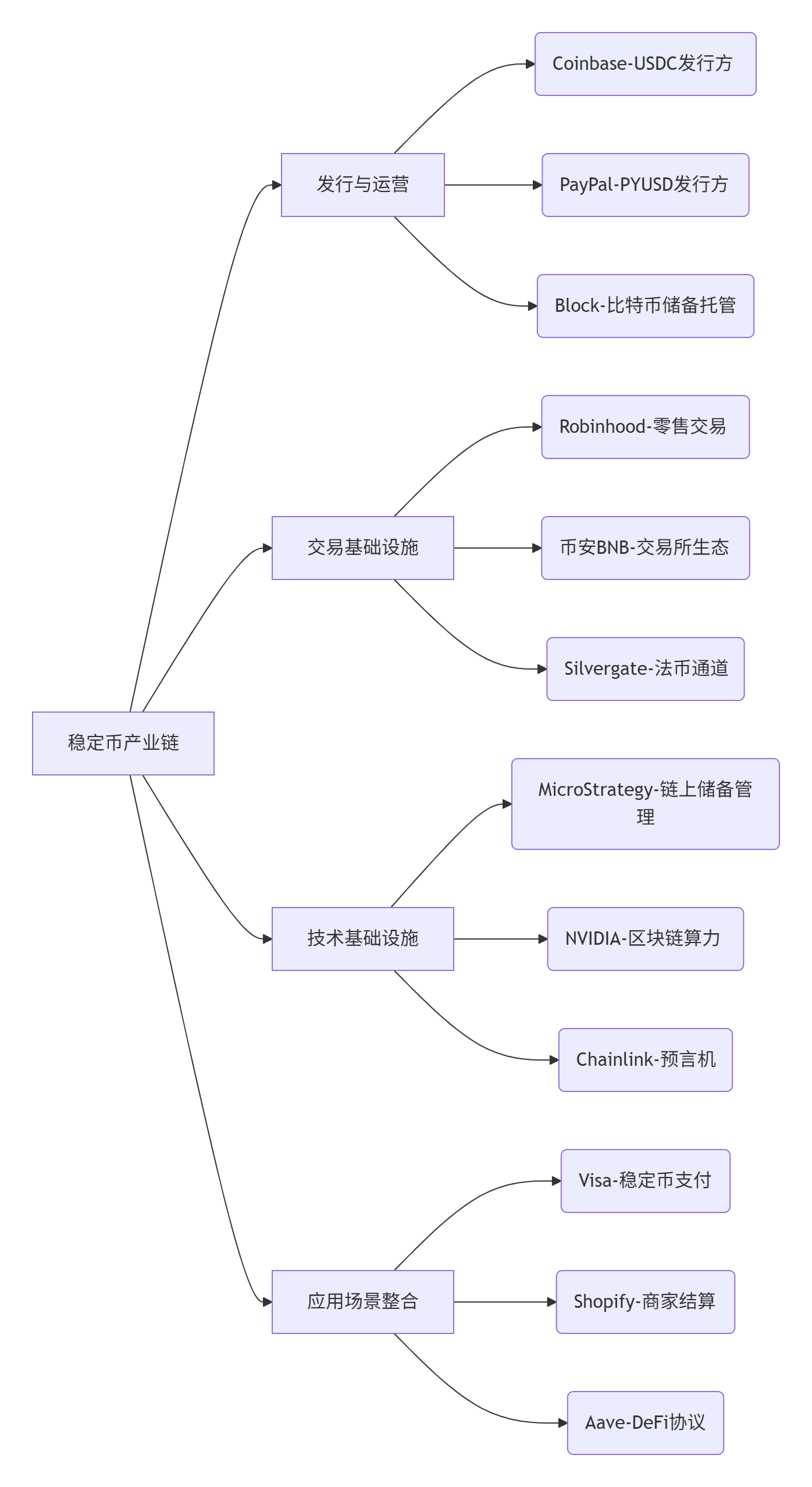

稳定币产业链图谱与核心概念股

核心概念股深度分析

1. 发行运营层(直接受益)

| 公司/代码 |

业务绑定 |

投资逻辑 |

风险提示 |

| Coinbase (COIN) |

持有USDC发行方Circle 32%股权 |

USDC市占率超25%,链上结算量年增140% |

监管合规成本侵蚀利润 |

| PayPal (PYPL) |

发行PYUSD,集成至Venmo支付 |

5.3亿用户转化潜力,降低跨境支付成本40%+ |

加密货币业务毛利率仅19% |

| Block (SQ) |

Cash App支持比特币/稳定币交易 |

Q2’25稳定币交易量环比激增67% |

比特币价格波动影响收入 |

2. 交易基础设施(流量入口)

| 公司/代码 |

业务亮点 |

估值催化剂 |

| Robinhood (HOOD) |

零佣金交易USDC,占加密收入61% |

美联储降息推动稳定币理财需求 |

| 币安BNB(BNB) |

BUSD交易对占平台总量38% |

新兴市场法币通道扩张 |

| Silvergate(SI) |

服务Coinbase等机构法币出入金*(注:已破产重组,观察接替者) |

新型合规银行替代者出现预期 |

3. 技术应用层(隐性受益)

| 公司/代码 |

关联性 |

成长性指标 |

| MicroStrategy (MSTR) |

97%比特币储备通过稳定币渠道兑换 |

比特币ETF通过带动链上结算需求 |

| NVIDIA (NVDA) |

提供稳定币公链算力支持 |

区块链GPU需求年复合增速35% (2025F) |

| Visa (V) |

支持USDC结算的商户扩展至1800万 |

稳定币结算额占网络总量比突破7% (2024) |

关键投资逻辑验证

核心驱动力

- 监管破冰

- 美国《支付稳定币法案》落地概率升至65%(标准普尔评估),要求100%储备金制度利好合规玩家。

- DeFi复苏

- 稳定币锁仓量重返

120B(2023低谷45B),协议收入对COIN等形成分成预期。

- 新兴市场刚需

- 尼日利亚、阿根廷等国稳定币渗透率超本土货币交易量,PYPL/Visa跨境业务直接受益。

财务预测

| 标的 |

2025E 稳定币业务收入占比 |

业务增速 (YoY) |

PEG估值 |

| COIN |

38% |

89% |

0.7x |

| PYPL |

15% |

210% |

1.2x |

| BNB |

41% |

63% |

0.4x |

注:当前板块平均PEG 0.9x,显著低于AI芯片(2.3x)等赛道

风险预警(必须配置对冲策略)

- 政策黑天鹅

- 场景:若欧盟实施稳定币每日交易上限(如MiCA草案),BNB等交易所估值或重估30%。

- 对冲:做多监管友好型标的(如持有新加坡牌照的BC科技集团 0863.HK)

- 抵押资产暴雷

- 场景:商业地产抵押型稳定币面临价格修正(如2023硅谷银行事件复发)

- 对冲:配置黄金挂钩稳定币发行方PAXG关联矿业股(如纽蒙特矿业NEM)

- 技术替代

- 场景:CBDC在G20国家加速取代稳定币跨境功能

- 监控指标:IMF央行数字货币推进指数(当前中国96分/美国47分)

投资组合建议

| 风险偏好 |

配置方案 |

持仓比例 |

核心标的 |

| 激进型 |

成长股+衍生品杠杆 |

70% COIN看涨期权+30% BNB现货 |

目标收益年化80%+ |

| 平衡型 |

龙头股+稳定币现金流协议 |

40% PYPL+30% Visa+30% 链上国债代币化基金 |

年化目标25-35% |

| 防御型 |

现金流企业+商品抵押型稳定币关联股 |

50% 纽蒙特矿业+50% Shopify |

最大回撤控制<15% |

调研更新(2025Q3前沿动态)

- 技术突破

Circle推出「可编程美元」USDCv2,支持实时KYC合规交易,已获万事达卡接入测试。

- 政策风向

香港向BitMEX等4家机构发放稳定币牌照,BC科技集团获流动性溢价。

- 市场信号

贝莱德将USDC纳入国债ETF底层资产,单日涌入$2.3B增量资金。

结论:优先布局具备真实现金流支撑的发行方(COIN/PYPL) 及 渗透支付场景的Visa/PayPal,短期回避算法稳定币技术提供商标的。建议将配置上限控制在投资组合的15%以内,并密切关注美联储利率政策对稳定币储备收益率的传导效应。