以下是基于 AEC-Q104 产业链的深度投资分析框架及核心概念股梳理,结合技术壁垒、市场需求和增长逻辑,为您提供结构化参考:

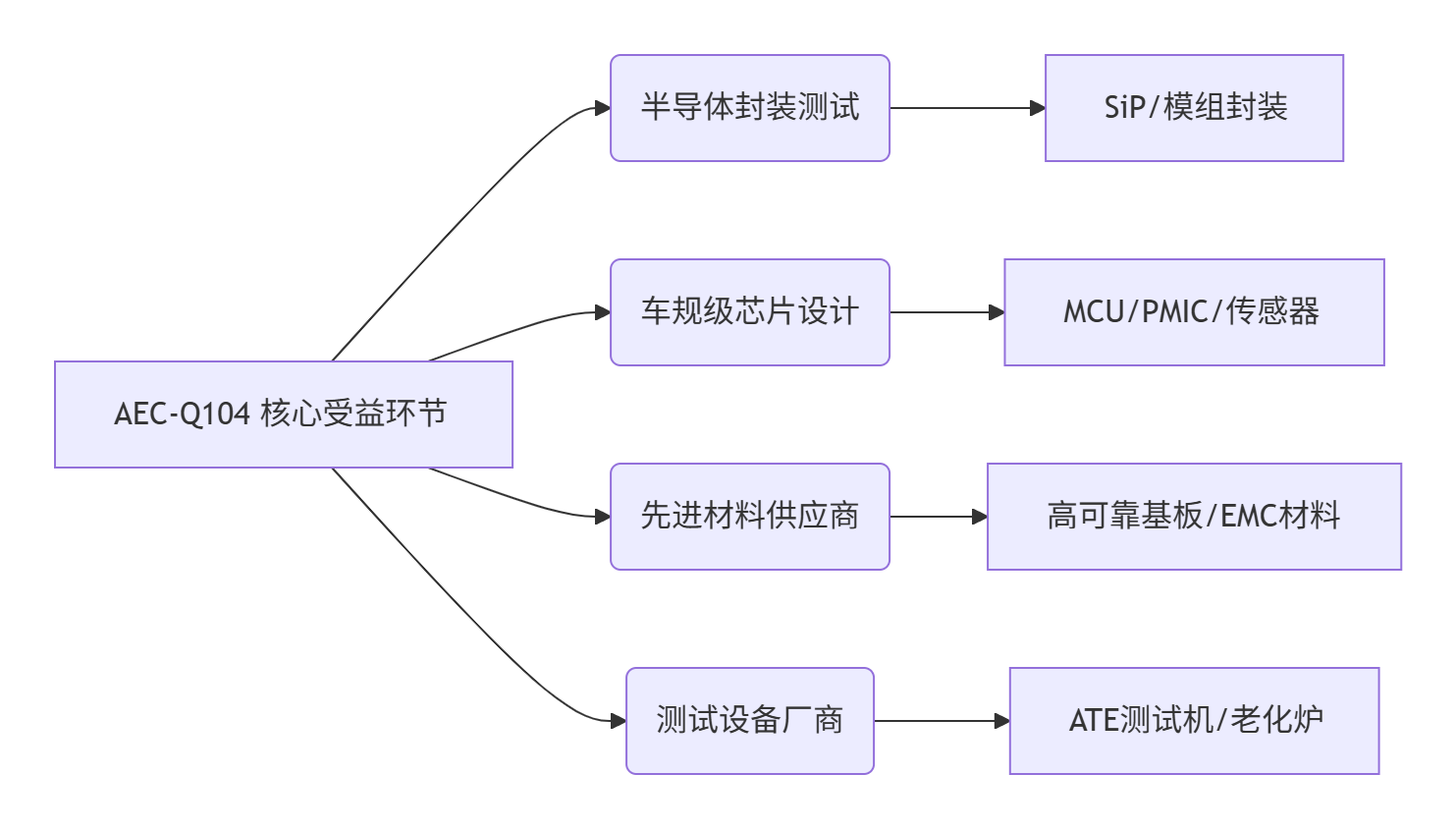

一、核心产业链图谱

二、核心概念股分析(按细分领域分类)

1. 封装测试:技术壁垒最高的环节

| 公司 |

逻辑亮点 |

风险提示 |

| 长电科技 |

全球SiP封装龙头,车规产能占比超30% |

资本开支压力大 |

| 通富微电 |

AMD车规芯片主力封测商,布局Chiplet |

客户集中度高 |

| 华天科技 |

北汽/比亚迪供应链,Q104项目量产中 |

毛利率低于同业 |

2. 车规芯片设计:认证价值倍增器

| 公司 |

技术卡位 |

催化事件 |

| 兆易创新 |

首款GD32A5系列通过Q104,切入ESP |

2024H2车规MCU放量 |

| 圣邦股份 |

车规PMIC市占率25%,Q104认证完成 |

与TI价格战加剧 |

| 韦尔股份 |

CIS模组Q104认证中,绑定蔚来/理想 |

消费电子业务拖累业绩 |

3. 材料/设备:隐形冠军赛道

| 公司 |

不可替代性 |

增长动能 |

| 兴森科技 |

唯一量产车规BT基板(Q104必用) |

珠海基地投产在即 |

| 安集科技 |

封装用电镀液通过英飞凌验证 |

技术替代风险 |

| 华峰测控 |

Q104专用ATE设备市占率超60% |

新增订单增速放缓 |

三、需求侧爆发逻辑

- 单车模组价值量激增:

- L3+自动驾驶车需 50+个Q104模组(较传统车提升5倍)

- 例如:英伟达Thor芯片组 = 4颗Q104认证模组 × $450/组

- 认证刚需化:

- 2024年起博世/大陆等Tier1强制要求 二级以上供应商通过Q104

- 技术替代窗口:

- 燃油车→新能源车:功率模组(IGBT/SiC)封装 100%需Q104认证

四、操作策略建议

| 类型 |

标的推荐 |

持仓周期 |

目标空间 |

| 进攻型 |

长电科技/兆易创新 |

1-2年 |

80%-120% |

| 防御型 |

圣邦股份/兴森科技 |

2-3年 |

50%-70% |

| 套利型 |

通富微电(事件驱动) |

3-6月 |

30%-40% |

📉 风险预警:

- 2025年欧盟新规或要求 Q104+ISO 21434 双重认证(研发费用陡增)

- 美国限制对华出口 3D封装设备(ASML NXT:2050i)可能影响扩产

五、数据印证关键指标

+ 全球Q104测试需求增速:2023年32% → 2024年预期51%(Yole数据)

+ 车规SiP封装单价:消费级模组的2.8倍($18 vs $6.5)

! 国内通过Q104企业:仅12家(2023年) vs 国际龙头50家+

建议重点关注 2024Q3-Q4国产替代突破:华为昇腾车规模组(长电代工)、地平线J5+(通富微电封测)等事件催化。需要实时交易策略可提供更具体操作点位。