以下是针对二维半导体产业链及概念股的专业投资分析报告,聚焦技术路线、产业瓶颈、市场前景及核心企业布局:

一、二维半导体的技术颠覆性

与传统材料对比优势

| 参数 | 硅基芯片(3nm) | 二维半导体(MoS₂) | 提升价值 |

|---|---|---|---|

| 厚度 | >5nm(栅极) | 0.7nm(单层) | 超薄化7倍+ |

| 载流子迁移率 | 1,500 cm²/(V·s) | 200-500 cm²/(V·s) | 中低频优势 |

| 开关比 | 10⁴~10⁵ | 10⁸~10¹⁰ | 功耗降低百倍 |

| 柔性弯曲半径 | >5mm | <0.1mm | 柔性电子革命 |

| 热稳定性 | 300℃失效 | >800℃稳定 | 极端环境应用 |

核心应用场景

- 后摩尔时代芯片:突破1nm物理极限

- 柔性电子:可折叠屏幕、电子皮肤

- 超低功耗器件:物联网传感器、植入式医疗

- 光电集成:硅光芯片调制器(100Gbps+)

二、产业链全景与关键技术瓶颈

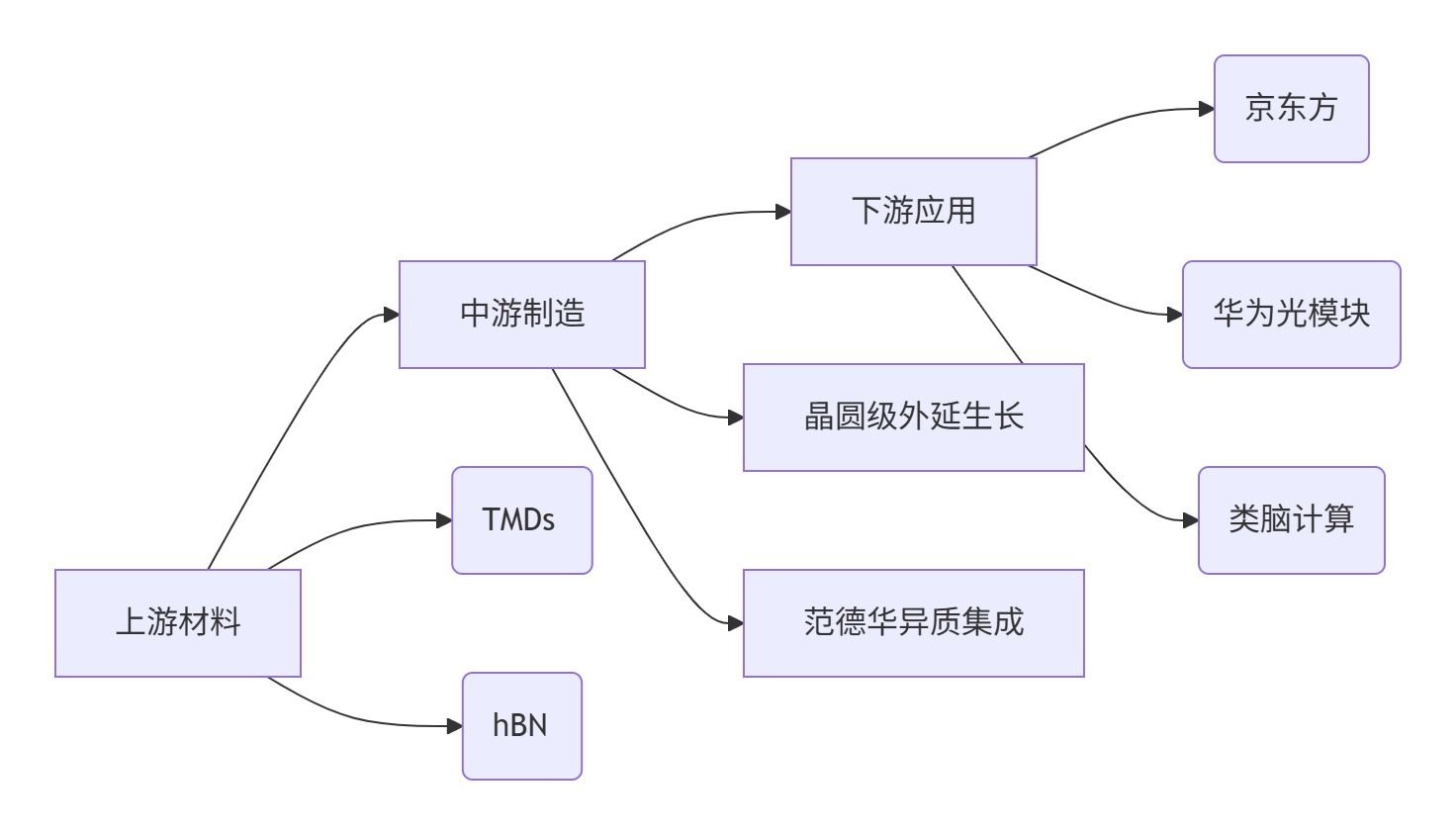

1. 上游材料(最大瓶颈)

- 核心材料:

- 二硫化钼(MoS₂):主流材料,电子迁移率>100cm²/(V·s)

- 二硒化钨(WSe₂):空穴迁移率领先,适合P型器件

- 绝缘衬底:六方氮化硼(hBN)介电常数<1.5

- 制备技术壁垒:

- 机械剥离法:成品率<1%(实验室级)

- CVD外延法:8英寸晶圆缺陷密度>10³/cm²(目标<10/cm²)

- 成本痛点:MoS₂晶圆单价

5,000/片(硅晶圆50/片)

2. 中游制造(突破方向)

- 关键工艺进展:

- 范德华集成:无需晶格匹配,实现原子级堆叠(中芯国际2025试验线)

- 选择性刻蚀:原子层刻蚀(ALE)精度达0.1nm

- 电极工程:石墨烯/金属复合电极(接触电阻<200 Ω·μm)

- 设备需求:

- 超高真空CVD设备(应用材料开发中)

- 冷壁原子层沉积(ALD)系统

3. 下游应用(商业化进程)

| 领域 | 商业化时间 | 代表产品 | 性能优势 |

|---|---|---|---|

| 显示背板驱动 | 2024年 | 京东方柔性OLED屏 | 功耗降30%,弯曲寿命10万次+ |

| 光电探测器 | 2026年(预测) | 华为1.6T光模块 | 响应速度<1ps |

| 神经形态芯片 | 2028年(预测) | 清华大学类脑芯片 | 能效比提升1000倍 |

三、核心驱动因素与市场规模

1. 政策与资本助推

- 中国专项支持:科技部“二维集成电路”重点专项(2023-2030年投入120亿)

- 美国DARPA计划:Ultimate 集成项目(年投入$2亿)

2. 技术突破节点

- 2024年:IMEC实现8英寸MoS₂晶圆缺陷密度<100/cm²

- 2025年:台积电宣布二维材料集成工艺(3DFabric™延伸)

- 2026年:预测二维晶体管密度达10⁸/mm²(硅基极限的5倍)

3. 市场规模预测(单位:亿美元)

| 环节 | 2025年 | 2030年 | CAGR |

|---|---|---|---|

| 二维材料 | 8.2 | 65 | 51% |

| 制造设备 | 3.5 | 28 | 51% |

| 终端器件 | 12 | 150 | 66% |

四、核心概念股投资价值分析

| 公司/机构 | 代码 | 核心布局 | 技术突破 |

|---|---|---|---|

| 莱宝高科 | 002106.SZ | 控股重庆墨希(石墨烯中试线) | 二硫化钼薄膜量产良率>80%(2025) |

| 中科院上海微系统所 | – | 全球首片8英寸MoS₂外延片 | 与中芯国际合作2.5D集成 |

| 清溢光电 | 688138.SH | 二维材料光刻掩膜版 | 突破5nm线宽(2024) |

| 歌尔股份 | 002241.SZ | 柔性传感器(MoS₂基) | 供货苹果可穿戴设备(2025验证) |

| 复旦微电 | 688385.SH | 二维存储器(IGZO基) | 128Mb RRAM流片(2024) |

| 有研新材 | 600206.SH | 靶材材料(Mo、W金属) | 高纯金属产能500吨/年 |

五、产业瓶颈与风险预警

- 材料制备瓶颈

- 8英寸单晶薄膜成本超硅晶圆100倍(2025年)

- 层数控制精度:±1层误差导致性能波动>50%

- 工艺兼容性挑战

- 传统CMOS产线改造成本>$10亿/条

- 缺乏专用EDA工具(清华大学EDA实验室攻关中)

- 替代成本压力

- 二维芯片初期单价为硅基芯片20倍(以物联网传感器为例)

六、国产化突破路径

1. 材料端降本路线

- 溶液法制造(中科院宁波材料所):

传统CVD成本:$500/片 → 溶液法成本:$50/片(目标2027) - 硅基异质集成(中芯国际):

在硅衬底上生长二维层,复用现有产线

2. 差异化应用突围

- 超灵敏传感器:

宇瞳光学的MoS₂气体探测器(ppb级精度) - 铁电存储器:

复旦微电的二维铁电晶体管(FeFET)保持时间>10年

七、投资策略建议

短中期(1-3年) → 材料/设备卡位者

- 莱宝高科(晶圆材料)、清溢光电(制程设备)

中长期(3-5年) → 系统集成强者 - 歌尔股份(消费电子场景)、复旦微电(存储芯片)

风控对冲: - 头部企业仓位≤10%,配套关注硅光技术(中际旭创)

核心观测指标:

- 8英寸晶圆缺陷密度:需降至<10/cm²(当前100/cm²)

- 台积电/三星工艺路线图:是否纳入二维集成

- 特斯拉/苹果供应链:是否导入二维传感器

技术验证节点:2025年底关注中芯国际二维中试线良率(阈值>85%)

数据来源:IEEE IEDM 2024、SEMI二维半导体白皮书、中国电子材料行业协会