健帆生物(300529)作为中国血液灌流领域的绝对龙头,其当前的投资价值核心在于短期业绩阵痛与长期技术护城河及行业成长空间之间的博弈。下面这份报告将为您全面剖析其机遇与挑战。

💎 核心投资逻辑概要

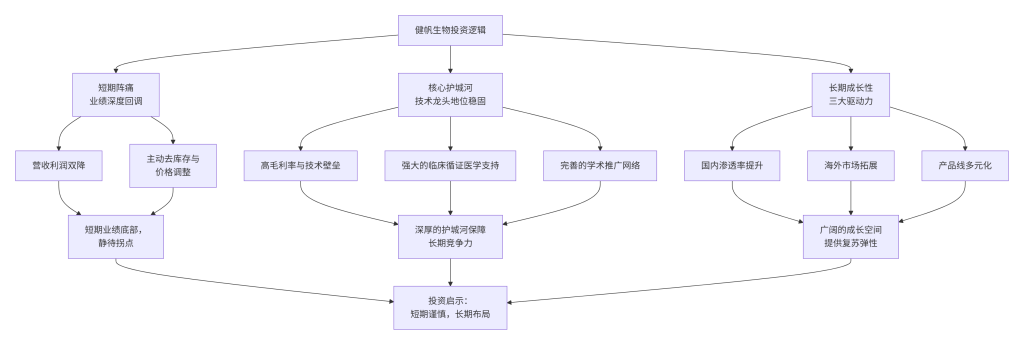

健帆生物正处在一个短期业绩承压,但长期基本面依然稳固的关键时点。公司的投资故事可以概括为:“一根灌流器”的基本盘遭遇行业逆风,但公司通过技术深耕、渠道调整和国际化布局,为未来的复苏积蓄力量。 下图清晰地呈现了其核心投资逻辑框架:

接下来,我们将从财务、业务、风险等多个维度,对上述逻辑进行详细验证。

📉 短期业绩:为何深度回调?

2025年的财务数据清晰地反映了公司面临的短期挑战,但其背后也隐藏着积极的调整信号。

- 营收与利润大幅下滑:2025年前三季度,公司实现营业总收入15.56亿元,同比下降29.13%;归母净利润4.53亿元,同比大幅下降42.75%。单看第三季度,下滑幅度进一步扩大,营收和净利润同比分别下降39.8%和73.4%。

- 原因解析:主动调整而非被动打击。业绩下滑主要源于两方面:

- 主动渠道去库存:公司为维护渠道健康,主动加强库存管理,影响了短期出货。

- “以价换量”策略的效应:公司自2024年初主动将核心产品HA130血液灌流器的终端价格下调约26%,旨在通过降价扩大市场份额和患者可及性。虽然短期压制了收入增速,但带来了销量(销售支数)的显著提升。

- 现金流依然健康:一个非常关键的积极信号是,尽管利润下滑,公司经营活动产生的现金流量净额仍达到5.73亿元,远超净利润,显示出主营业务强大的“造血”能力。

- 盈利能力依然强劲:公司的综合毛利率仍维持在79.6%的高位,净利率为29.04%,这充分体现了其产品的技术壁垒和定价能力。

🏰 核心竞争力:护城河是否依旧坚固?

尽管业绩短期波动,但健帆生物的长期竞争优势并未被削弱,主要体现在以下几点:

- 技术壁垒与市场垄断地位:公司是全球血液灌流领域的开创者和领导者,拥有完全自主知识产权。其产品是国内众多血液净化治疗中的标准配置,在国内市场占有率超过70%,是绝对的细分领域“隐形冠军”。

- 深厚的临床循证医学基础:公司的产品疗效得到了多项多中心随机对照试验(RCT)等A类循证医学证据的支持。2025年,血液灌流技术被正式纳入国家医保并设立独立收费标准,标志着其获得了国家层面的临床与经济认可,这是极高的行业壁垒。

- 强大的学术推广网络:公司拥有近700人的专业学术推广团队,每年举办数千场学术活动,深度绑定国内超6000家医院,渠道关系稳固。

🚀 成长前景:未来看什么?

公司的长期成长性取决于三大驱动力的释放情况:

| 成长驱动力 | 当前进展 | 未来潜力 |

|---|---|---|

| 国内渗透率提升 | 核心产品HA130销量同比增长超100%,但整体市场渗透率仍低。 | 在医保扶持和学术推广下,数亿的肾病、肝病患者基数意味着巨大的未开发市场。 |

| 海外市场拓展 | 产品已出口至全球98个国家的2000多家医院。Future F20设备获欧盟CE认证。 | 海外市场是潜在的巨大增量空间,成功突破意味着公司从中国龙头迈向世界级企业。 |

| 产品线多元化 | 在肝病、危重症领域快速放量(肝病产品收入同比+77.2%),并布局代谢性疾病、健康管理等领域。 | 降低对单一肾病产品的依赖,打造血液净化平台型公司,打开新的增长天花板。 |

⚠️ 风险提示

投资健帆生物需要重点关注以下风险:

- 医保控费政策风险:作为医疗器械企业,其产品价格可能持续面临医保控费带来的降价压力。

- 渠道库存消化不及预期:若下游医疗机构需求恢复缓慢,当前渠道调整的时间可能拉长,影响业绩反弹速度。

- 新产品推广不及预期:新领域的拓展需要时间和市场教育,存在不确定性。

💡 投资策略建议

综合以上分析,建议如下:

- 对于长期投资者:当前股价和估值(市盈率TTM约35.6倍)的调整,或已较大程度反映了短期利空。公司核心竞争力未变,长期赛道广阔。可考虑采取 “逢低分批布局” 的策略,并保持耐心,等待行业需求回暖及公司新业务放量的信号。

- 对于稳健型投资者:建议保持谨慎观望。可等待更明确的业绩拐点信号,例如连续两个季度营收和净利润同比增速转正,以及经营活动现金流持续改善后再行决策。

以上分析基于截至2025年12月初的公开信息,不构成任何投资建议。市场有风险,投资需谨慎。