报告的核心观点是:该公司正处在传统业务企稳与新兴业务突破的关键阶段,其投资价值与电网投资周期、新能源扩张以及黄金业务进展紧密相关。

📊 公司概况与业务布局

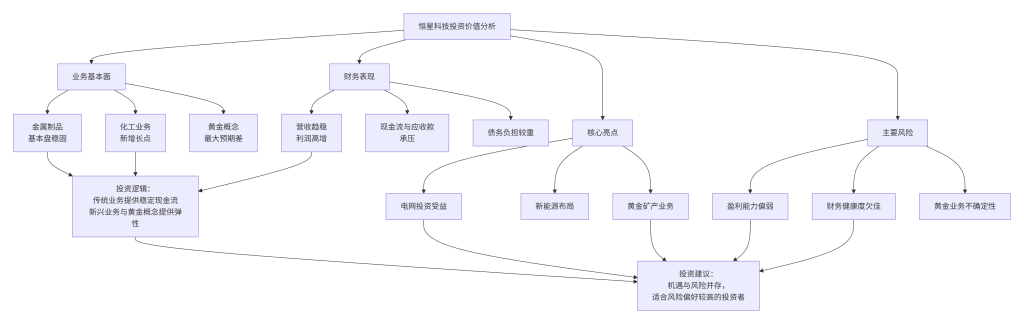

恒星科技成立于1995年,2007年在深交所上市,核心业务包括金属制品和化工新材料。公司是国内镀锌钢丝、钢绞线等产品的龙头企业,产品广泛应用于电力传输、汽车轮胎、光伏新能源等领域。

根据2025年半年报,其业务结构清晰:

- 金属制品业务:作为压舱石,贡献了约66%的营收(16.10亿元),主要包括用于电网建设的镀锌钢丝、钢绞线,以及用于汽车轮胎的钢帘线等。

- 化工业务:成为增长引擎,主要产品为有机硅,营收6.87亿元,同比大幅增长38.79%,是业绩亮点。

- 光伏业务:涉及金刚线等产品,但目前毛利率为负(-18.14%),仍处于培育和应对行业竞争的阶段。

💡 核心投资亮点

- 电网投资的核心受益者:公司的镀锌钢丝、钢绞线等产品是特高压电网建设的核心材料。随着“十四五”规划中电网基础设施智能化改造的推进,公司该项业务营收实现了同比增长12.28%,将持续受益于国家重大项目需求。

- 新能源与汽车领域多元化布局:

- 光伏:尽管行业竞争激烈,公司正通过提升高附加值的钨丝金刚线产销量来应对。

- 风电:随着风机大型化趋势,公司预应力钢绞线在风电混塔中的应用需求持续增长。

- 汽车:钢帘线、胶管钢丝等产品受益于国内汽车工业发展,需求稳健。

- 黄金矿产业务的巨大预期:公司通过子公司获得内蒙古龙头山金矿采矿权,市场对此抱有极高期待,曾推动股价短期大幅上涨。若金矿顺利投产且金价维持高位,有望贡献显著营收,是公司估值提升的关键变量。

⚠️ 潜在风险与挑战

- 盈利能力偏弱:公司综合毛利率仅8.07%,主营的金属制品毛利率也低于行业平均。2025年中报扣除非经常性损益的净利润为-466.46万元,说明主营业务自身造血能力依然不足。

- 财务健康度承压:

- 应收账款高企:应收账款占利润的比例极高,存在回款风险。

- 债务负担较重:资产负债率达58.15%,短期债务占总债务比例高,流动比率和速动比率均低于1,短期偿债压力较大。

- 现金流不佳:每股经营性现金流同比下滑,货币资金对流动负债的覆盖能力较弱。

- 黄金业务的不确定性:金矿开采的实际进度、成本控制以及金价走势都存在不确定性,若不及预期,可能引发估值回落。

💎 投资建议

综合来看,恒星科技是一只机遇与风险都非常突出的标的。

- 对于风险承受能力较强的投资者:公司的投资故事围绕电网投资、化工业务增长以及黄金矿山的巨大想象空间展开。如果看好这些领域,并可承受较高波动,可考虑小仓位、分批布局,并紧密跟踪金矿投产进度和季度财报中毛利率、现金流的改善信号。

- 对于稳健型投资者:建议谨慎观望。公司当前基本面和财务健康度仍存在明显短板,高估值一定程度上依赖市场情绪。应等待其主营业务盈利能力出现更实质性的改善(扣非净利润转正)、财务风险有效化解后再做决策。

总而言之,投资恒星科技,需要在其传统业务的稳健基本盘、新兴业务的增长潜力与当前薄弱的盈利能力和财务风险之间做出审慎权衡。

以上分析基于截至2025年11月的公开信息,不构成任何投资建议。市场有风险,投资需谨慎。在做出任何投资决策前,建议您查阅公司的最新财报和公告。